Franchising

Empreender no setor financeiro pode parecer restrito a grandes bancos e fintechs, mas as franquias de crédito abriram uma porta acessível e estruturada para quem deseja atuar nesse mercado. Com modelos bem definidos e um portfólio diversificado de produtos, esse modelo de negócio vem crescendo de forma consistente no Brasil.

Quando falamos em franquia de crédito, estamos falando de um modelo de negócio no qual um empreendedor adquire o direito de operar sob a marca, os sistemas e os processos de uma empresa já estabelecida no setor financeiro.

Mas atenção: isso não significa abrir um banco.

O franqueado não capta depósitos, não empresta dinheiro do próprio bolso e não assume os riscos de uma instituição financeira tradicional. Ele atua como um intermediário credenciado — conectando clientes que precisam de crédito às instituições que oferecem esse crédito.

Esse papel tem um nome oficial no mercado: correspondente bancário.

O correspondente bancário é regulamentado pelo Banco Central do Brasil e funciona como um canal autorizado para distribuir produtos e serviços financeiros de bancos, financeiras e outras instituições. É por meio desse enquadramento que as franquias de crédito conseguem operar de forma legal e estruturada.

Na prática, o franqueado recebe da franqueadora:

Isso reduz drasticamente a curva de aprendizado de quem quer entrar no setor financeiro sem experiência prévia em bancos ou fintechs.

A diferença central em relação a uma instituição financeira é justamente o risco: o franqueado não assume o risco de crédito das operações. Esse risco fica com o banco ou financeira parceira. O franqueado lucra pela intermediação — e isso torna o modelo muito mais acessível para empreendedores de diferentes perfis.

No dia a dia de uma franquia de crédito, a rotina do franqueado gira em torno de um ciclo bem definido: captar clientes, analisar perfil, encaminhar proposta e formalizar o contrato.

Parece simples — e a estrutura realmente facilita bastante. Mas entender cada etapa é fundamental para operar com eficiência.

Tudo começa com a geração de demanda. O franqueado pode captar clientes de forma ativa (prospecção direta, parcerias com comércios locais, indicações) ou passiva (presença digital, anúncios, fluxo de loja física).

A franqueadora geralmente fornece suporte de marketing e materiais prontos para ajudar nessa etapa.

Com o cliente em mãos, o próximo passo é entender qual produto faz mais sentido para aquela pessoa ou empresa.

Isso envolve checar renda, histórico de crédito, tipo de vínculo empregatício e necessidade financeira. Os sistemas fornecidos pela franqueadora já facilitam essa triagem — muitos deles consultam bureaus de crédito automaticamente e indicam as melhores opções disponíveis.

Identificado o produto adequado, o franqueado registra a proposta na plataforma e a encaminha para análise da instituição parceira.

A aprovação, nesse momento, é responsabilidade do banco ou financeira. O franqueado acompanha o andamento e mantém o cliente informado.

Com a proposta aprovada, o contrato é formalizado — muitas vezes de forma digital, por meio de assinatura eletrônica integrada às plataformas da franqueadora.

Esse processo enxuto é um dos grandes atrativos do modelo. Não é necessário estrutura jurídica própria nem equipe especializada em compliance para fechar uma operação.

As plataformas são o coração operacional do negócio. É por meio delas que o franqueado simula propostas, monitora contratos em andamento, acompanha comissões e gerencia a carteira de clientes.

Uma franquia de crédito só consegue operar porque existe uma rede sólida de parcerias por trás.

Bancos, financeiras, cooperativas de crédito e fintechs celebram convênios com as franqueadoras, autorizando-as — e, por extensão, seus franqueados — a distribuir seus produtos financeiros.

Esse arranjo é sustentado pelo enquadramento de correspondente bancário, regulamentado pela Resolução nº 4.935 do Banco Central.

Nesse modelo, a instituição financeira mantém a responsabilidade pela análise de crédito, pelo risco das operações e pelo relacionamento contratual com o cliente final. O correspondente — no caso, o franqueado — atua apenas na ponta comercial.

Para o franqueado, isso significa:

A diversidade de parceiros é um fator decisivo na hora de escolher uma rede de franquias. Quanto mais instituições no portfólio, maior a flexibilidade para atender diferentes perfis de clientes e aumentar a taxa de aprovação das propostas.

Algumas redes contam com dezenas de parceiros financeiros, cobrindo desde grandes bancos nacionais até fintechs especializadas em nichos específicos, como crédito para negativados ou financiamento de equipamentos para pequenas empresas.

Essa capilaridade de parcerias é difícil — e cara — de construir de forma independente. É justamente aí que o modelo de franquia entrega um dos seus maiores diferenciais.

O crédito pessoal é, sem dúvida, o produto com maior volume de demanda espontânea em qualquer operação de crédito ao consumidor.

É o famoso “empréstimo pessoal” — uma linha sem destinação específica, contratada pelo cliente para usar como quiser: quitar dívidas, reformar a casa, cobrir uma emergência ou fazer uma compra maior.

Para o franqueado, esse é geralmente o primeiro produto que os clientes buscam, o que facilita a abordagem comercial e a conversão.

O perfil de cliente atendido é amplo: trabalhadores com renda formal, autônomos com comprovação de renda e até negativados, dependendo das linhas disponíveis na rede.

Os prazos costumam variar entre 12 e 60 meses, com taxas que dependem do perfil do tomador e da instituição parceira.

Do ponto de vista operacional, o crédito pessoal é uma das modalidades mais simples de operar: a análise é rápida, a formalização é digital e o ciclo do negócio — da captação ao fechamento — pode acontecer em horas.

A remuneração do franqueado nessa modalidade vem por comissão sobre o valor financiado, paga pela instituição parceira no momento da aprovação e liberação do crédito.

Por ser um produto de alta rotatividade, contribui diretamente para o volume de operações e, consequentemente, para os ganhos mensais da franquia.

Se o crédito pessoal lidera em volume de demanda, o crédito consignado lidera em atratividade operacional — e não é à toa.

Nessa modalidade, as parcelas são descontadas diretamente na folha de pagamento ou no benefício do cliente, o que reduz drasticamente o risco de inadimplência.

Para o banco parceiro, isso representa segurança. Para o franqueado, representa taxas de aprovação mais altas e comissões mais previsíveis.

Os públicos elegíveis para o consignado incluem:

Cada público tem condições específicas: margem consignável, taxa de juros, prazos máximos e convênios disponíveis.

O consignado INSS, por exemplo, é um dos produtos de maior volume no mercado, dado o tamanho da base de beneficiários no Brasil — mais de 35 milhões de pessoas.

Para o franqueado, operar bem essa modalidade exige conhecimento das regras de cada convênio e agilidade no atendimento, já que o cliente frequentemente já chegou decidido a contratar.

O processo é simples: o franqueado identifica o perfil, simula na plataforma, encaminha a proposta e acompanha a aprovação. A liberação do crédito costuma ocorrer em 24 a 72 horas nos convênios mais ágeis.

A comissão paga por operação de consignado tende a ser uma das mais competitivas do portfólio, tornando esse produto estratégico para quem quer construir um negócio de alto volume no setor financeiro.

O segmento de crédito para empresas representa uma fronteira de crescimento importante para franquias que querem ampliar seu ticket médio e diversificar a carteira.

Micro e pequenas empresas são as que mais enfrentam dificuldade de acesso ao crédito no Brasil — e também as que mais precisam dele para crescer, manter o fluxo de caixa ou superar momentos de queda no faturamento.

As principais linhas que um franqueado pode operar nesse segmento incluem:

O franqueado atua como facilitador do acesso — ou seja, ele não analisa o risco da empresa, mas orienta o empresário sobre quais linhas se encaixam no seu perfil, reúne a documentação necessária e encaminha a proposta para o parceiro adequado.

Esse papel consultivo é altamente valorizado pelo público PJ, que muitas vezes não tem tempo nem conhecimento para navegar sozinho pelas opções disponíveis no mercado.

Para o franqueado, o crédito empresarial exige um nível maior de relacionamento comercial — as negociações tendem a ser mais longas do que no varejo de pessoa física. Mas o retorno por operação é proporcionalmente maior, o que compensa o esforço.

Os financiamentos representam um dos segmentos de maior ticket médio disponíveis no portfólio de uma franquia de crédito — e também um dos mais procurados pelos clientes.

Nessa categoria, entram três grandes modalidades:

É uma das linhas mais populares. O cliente quer comprar um carro ou moto — novo ou usado — e o franqueado conecta essa demanda às financeiras parceiras.

A operação é bastante padronizada: avaliação do veículo, análise do perfil do comprador e encaminhamento para aprovação. As plataformas da franqueadora já integram as principais financeiras do mercado, facilitando a comparação de condições.

Mais complexo e com prazo mais longo, o financiamento imobiliário exige atenção maior à documentação e ao enquadramento do cliente nas regras de cada programa (incluindo o Minha Casa, Minha Vida).

O franqueado atua como correspondente imobiliário, orientando o cliente em todas as etapas até a aprovação.

Muito relevante para o público empresarial. Empresas que precisam adquirir máquinas, equipamentos de tecnologia ou veículos de carga encontram no franqueado um facilitador para acessar linhas específicas de financiamento produtivo.

Em todas essas modalidades, o relacionamento com os parceiros financiadores é um ativo estratégico. Franqueados que constroem uma boa reputação com as equipes comerciais das instituições tendem a ter acesso prioritário, melhores condições e maior agilidade nas aprovações.

A antecipação de recebíveis é um produto financeiro voltado exclusivamente para pessoas jurídicas — e que tem crescido muito em relevância nos últimos anos.

A lógica é simples: a empresa tem valores a receber no futuro (cheques, duplicatas, parcelas de cartão de crédito), mas precisa de dinheiro agora. A antecipação permite transformar esse valor futuro em caixa imediato, mediante uma taxa de desconto.

As principais modalidades são:

O perfil de empresas que mais demanda esse produto inclui comércios, prestadores de serviço, distribuidores e pequenos industriais que trabalham com vendas a prazo e precisam equilibrar o fluxo de caixa.

Para o franqueado, esse é um produto com alto potencial de recorrência: uma empresa que antecipa recebíveis regularmente pode se tornar um cliente fixo da carteira.

A abordagem comercial mais eficaz é o relacionamento com donos de negócio locais — especialmente aqueles que já são clientes pessoa física da franquia.

Do ponto de vista operacional, a antecipação exige atenção à documentação da empresa e ao lastro dos recebíveis. As plataformas das redes mais estruturadas já têm fluxos simplificados para esse produto.

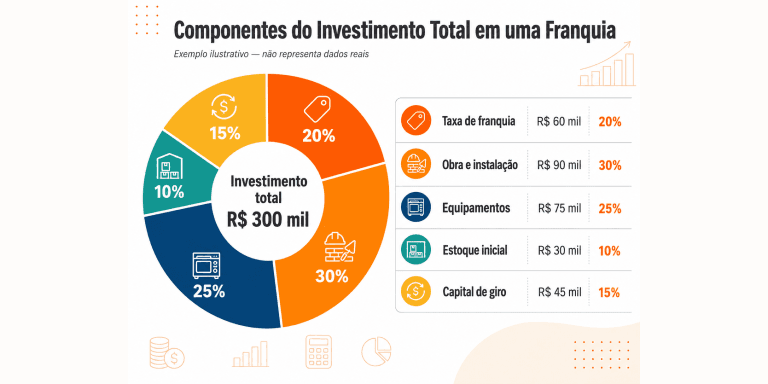

Antes de qualquer decisão, o empreendedor precisa entender o que é necessário — em termos de capital, estrutura e perfil — para operar nesse segmento.

Os valores variam bastante de acordo com a rede escolhida, mas de forma geral, uma franquia de crédito tem um custo de entrada significativamente menor do que outros modelos de franquia.

A maior parte do investimento cobre:

Algumas redes trabalham com modelos 100% digitais ou home office, o que reduz ainda mais o investimento inicial.

Não é obrigatório ter uma loja física para operar — muitas franquias de crédito funcionam em escritórios simples ou de forma remota.

Quando há ponto físico, o espaço costuma ser enxuto: uma sala com recepção, mesa de atendimento e infraestrutura básica de informática já é suficiente.

Não é necessário ter formação em finanças. O que mais importa é:

O franqueado opera sob o CNPJ e o credenciamento da franqueadora junto ao Banco Central. Isso significa que a responsabilidade regulatória maior recai sobre a franqueadora — mas o franqueado precisa estar ciente das regras de conduta, sigilo de dados (LGPD) e conformidade com as normas do setor financeiro.

Como qualquer modelo de negócio, a franquia de crédito tem pontos fortes que justificam o interesse crescente — e pontos que exigem atenção real do empreendedor.

Portfólio amplo e pronto: o franqueado já começa operando com múltiplos produtos, sem precisar construir parcerias do zero.

Marca consolidada: operar sob uma marca reconhecida no setor financeiro acelera a geração de confiança com clientes.

Suporte estruturado: treinamentos, materiais de marketing, suporte jurídico e operacional reduzem os erros típicos de quem está começando.

Menor risco financeiro: o franqueado não assume o risco de crédito das operações — isso fica com as instituições parceiras.

Escalabilidade: com processos definidos e plataformas integradas, é mais fácil crescer o volume de operações sem aumentar proporcionalmente os custos.

Regulação do setor: o mercado financeiro é altamente regulado. O franqueado precisa seguir rigorosamente os procedimentos estabelecidos para evitar problemas com o Banco Central e com a LGPD.

Gestão comercial ativa: o negócio não se sustenta na espera passiva por clientes. É necessário prospecção constante, relacionamento e acompanhamento da carteira.

Dependência da aprovação das instituições parceiras: o franqueado pode fazer tudo certo e ainda assim ter uma proposta recusada. Aprender a lidar com isso e ter alternativas no portfólio é fundamental.

Variação de comissões: as tabelas de remuneração podem mudar conforme as políticas das instituições financeiras. Diversificar produtos e parceiros é uma forma de proteger a receita.

A remuneração em uma franquia de crédito é baseada principalmente em comissões por operação fechada — ou seja, o franqueado recebe quando uma proposta é aprovada e o crédito é liberado.

Mas o modelo pode ir além disso. Entender todas as fontes de receita é essencial para projetar o negócio de forma realista.

É a principal fonte de renda. Cada produto tem uma tabela própria de comissionamento, definida pelos parceiros financeiros.

Em linhas gerais:

Muitas redes e instituições parceiras oferecem bonificações progressivas para franqueados que atingem metas de volume mensal.

Isso cria um incentivo para escalar o negócio: quanto mais operações fechadas, maior a remuneração por operação — chegando a incrementos de 20% a 50% sobre a comissão base em algumas redes.

Dependendo do modelo da franqueadora, o franqueado pode construir uma carteira de clientes recorrentes — empresas que antecipam recebíveis todo mês, clientes que renovam crédito periodicamente ou contratos de gestão de benefícios consignados para empresas.

Essa recorrência é o sonho de qualquer negócio: receita previsível sem precisar recomeçar do zero a cada mês.

O caminho para alcançar isso passa por relacionamento consistente, atendimento de qualidade e acompanhamento ativo da carteira — que são, no fundo, os diferenciais de qualquer bom negócio no setor financeiro.

Uma franquia de crédito oferece ao empreendedor um portfólio robusto, estrutura operacional definida e acesso a parcerias financeiras que seriam difíceis de construir de forma independente. O setor tende a crescer em relevância à medida que a demanda por crédito acessível se expande no Brasil.

Se você está avaliando entrar nesse mercado, aprofunde seu conhecimento sobre cada modalidade de produto e analise com cuidado os modelos de franquia disponíveis. A decisão bem informada é o primeiro passo para um negócio sólido.

Veja agora quais franquias promissoras têm match com o seu perfil